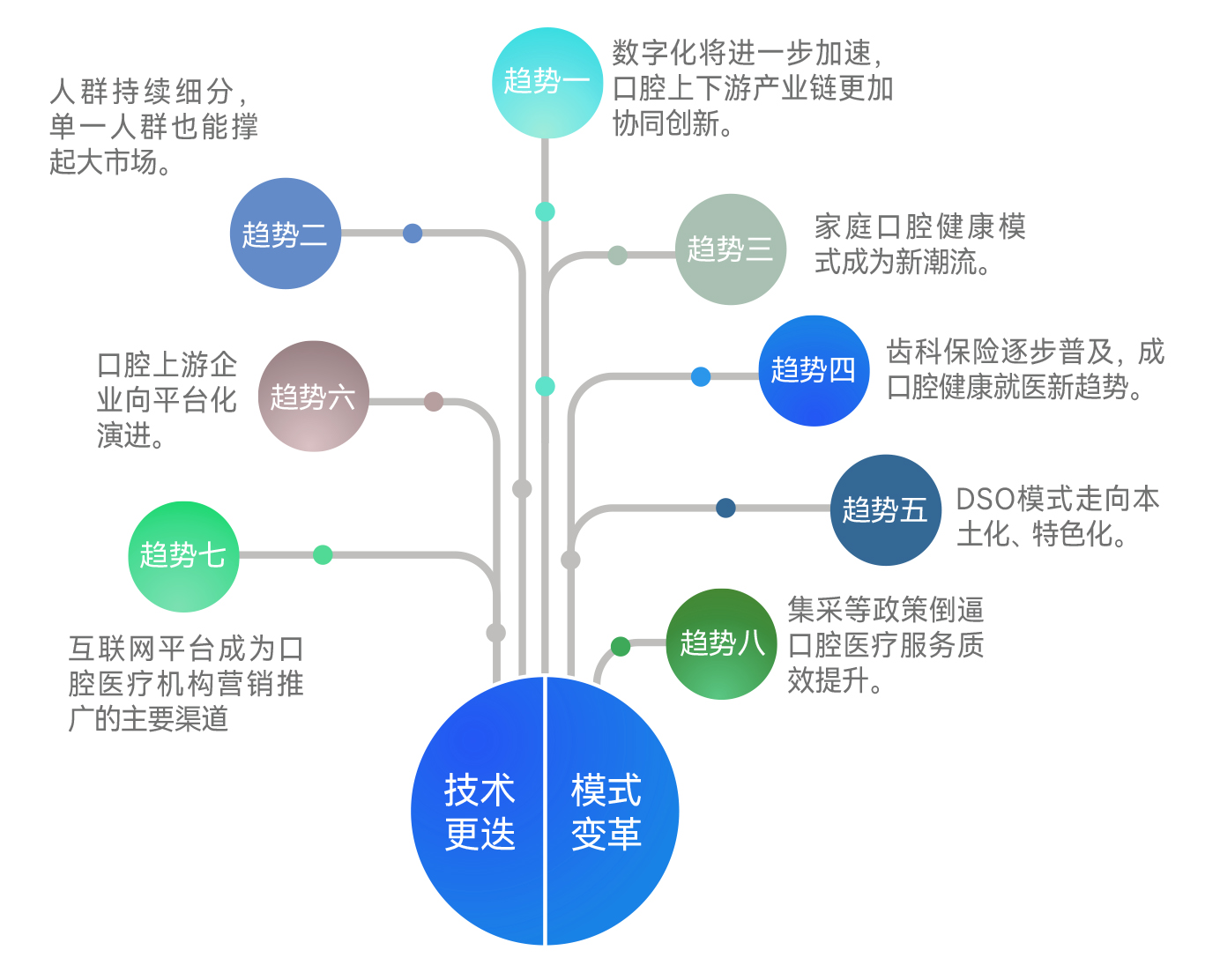

趋势一:数字化将进一步加速,口腔上下游产业链更加协同创新当下,数字化已经成为了我国口腔行业上下游创新企业的共识,并逐步推动企业内部的数字化进程。除此之外,在数字化的大趋势下,口腔上下游产业链愈加重视协同创新,例如互联网平台企业、信息化企业等都在积极尝试将口腔医疗中分散的数据进行整合,以指导或赋能下游服务机构。同样,上游耗材器械企业也在加强产品的数字化能力,从而更好服务口腔患者与提高牙医效率。随着整个口腔产业链进行数字化探索,口腔行业势必带来更多技术普惠的产品与服务,从而助力国民口腔健康。

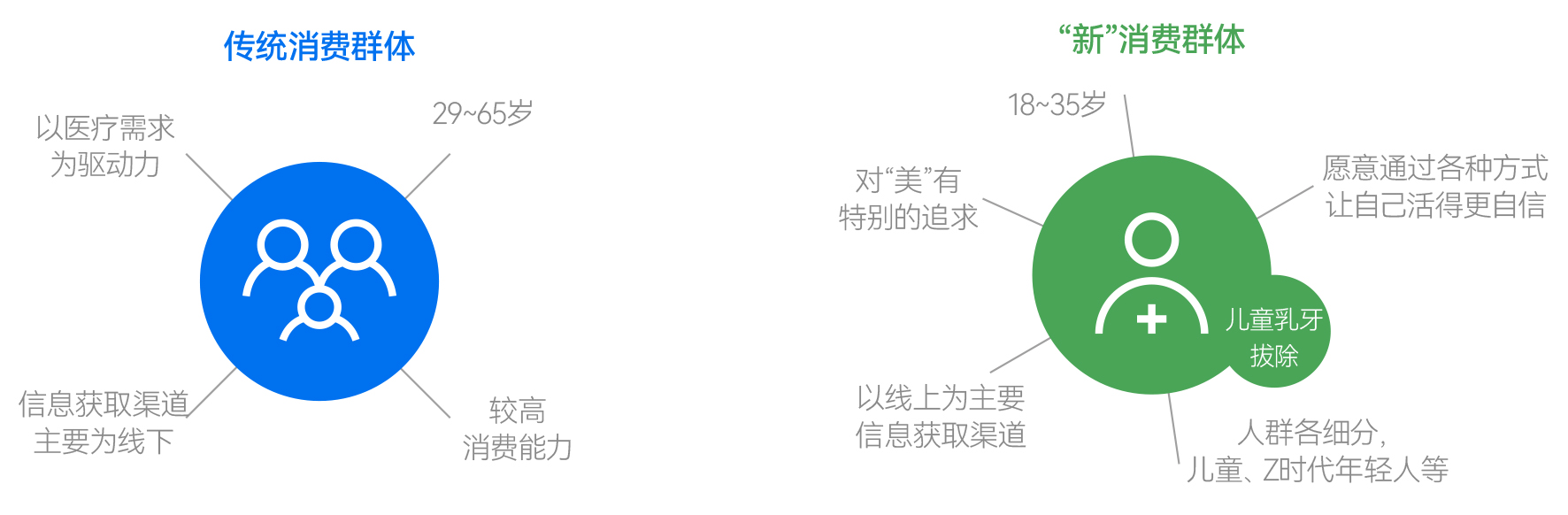

趋势二:口腔消费人群持续细分,单一人群也能撑起大市场在口腔健康意识增强、口腔供给增加的大背景下,口腔消费人群也逐步细分,包括年轻人为主的口腔护理、儿童口腔等都已成为快速崛起的蓝海市场。在这个过程里,如何抓住特定细分人群的核心需求,并满足这部分需求,将为入局该领域的创新企业带来巨大的市场机会。

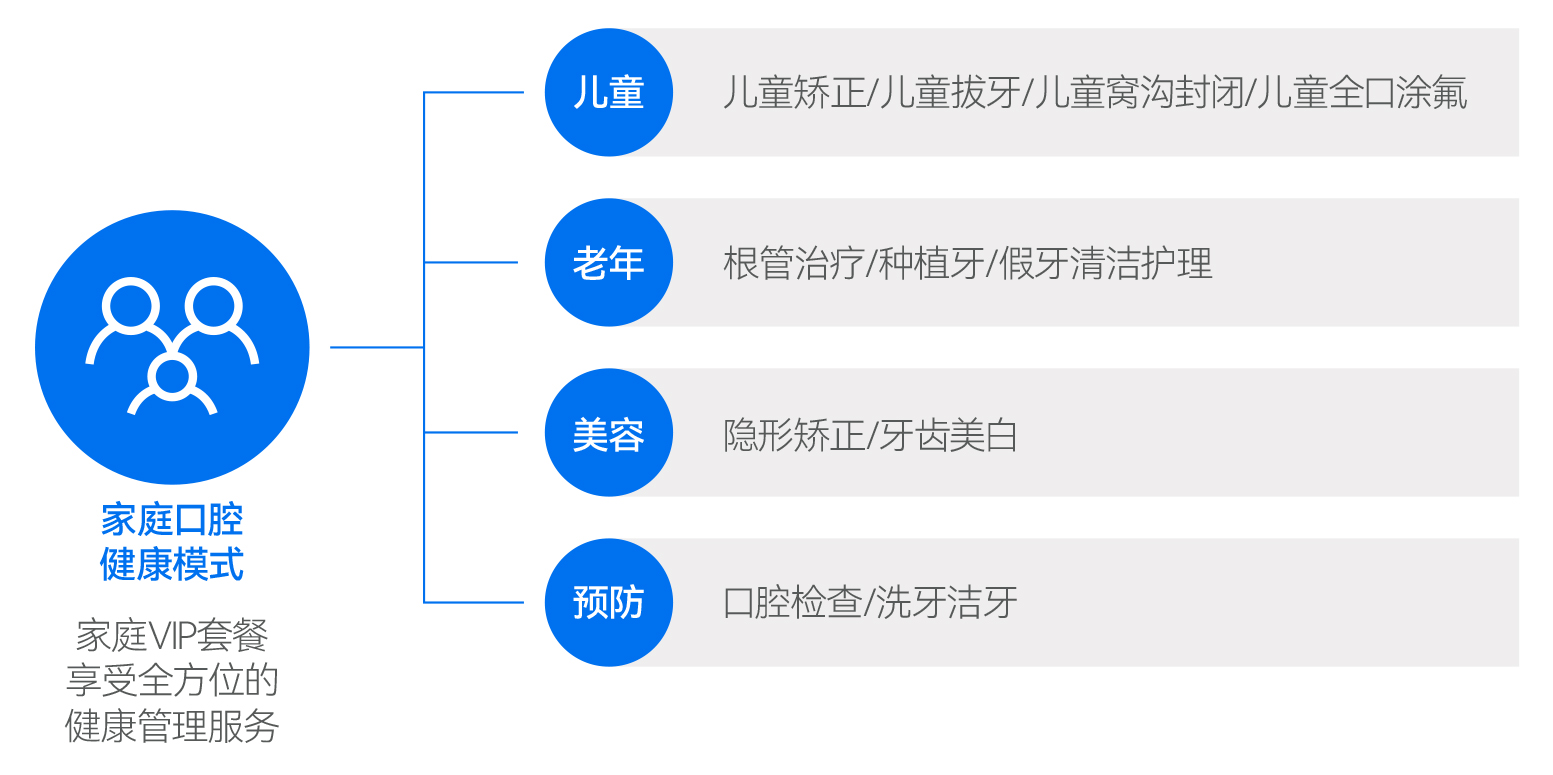

趋势三:家庭口腔健康模式兴起,成基层口腔保健重要触手家庭口腔健康已经存在多年,目前能实际落地的医疗机构较少。从发展来看,家庭口腔健康模式适合小而美的诊所机构,其不仅更容易辐射周边家庭,也能更好地进行口腔健康管理和跟踪。家庭口腔健康模式在未来会成为基层口腔保健的重要触手。

目前市面上的家庭口腔健康模式主要采取的方式是一人入会,即一个家庭入会,家庭成员即可得到全方位的健康管理及家庭口腔健康紧急事故健康咨询与指导服务。此外,家庭口腔医生还可为家庭全体成员进行口腔和体格定期检查、保健,并建立详细、准确的医疗档案,为全家人的健康保驾护航。

家庭口腔模式发展的动力主要来自3个方面:

一是人均收入增加,居民口腔消费意愿增加;

二是口腔诊所靠近居民区,居民能够便捷到店;

三是互联网口腔医疗的发展,很多口腔健康管理服务能够实现线上化。

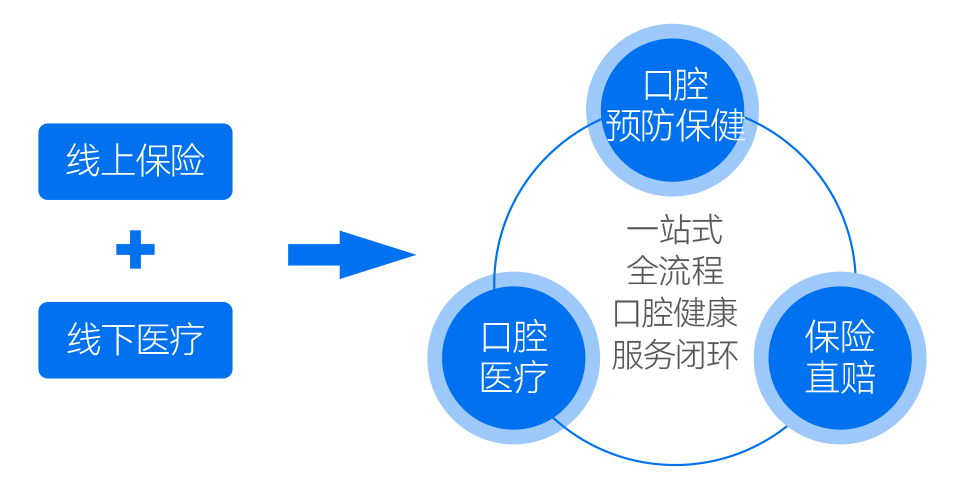

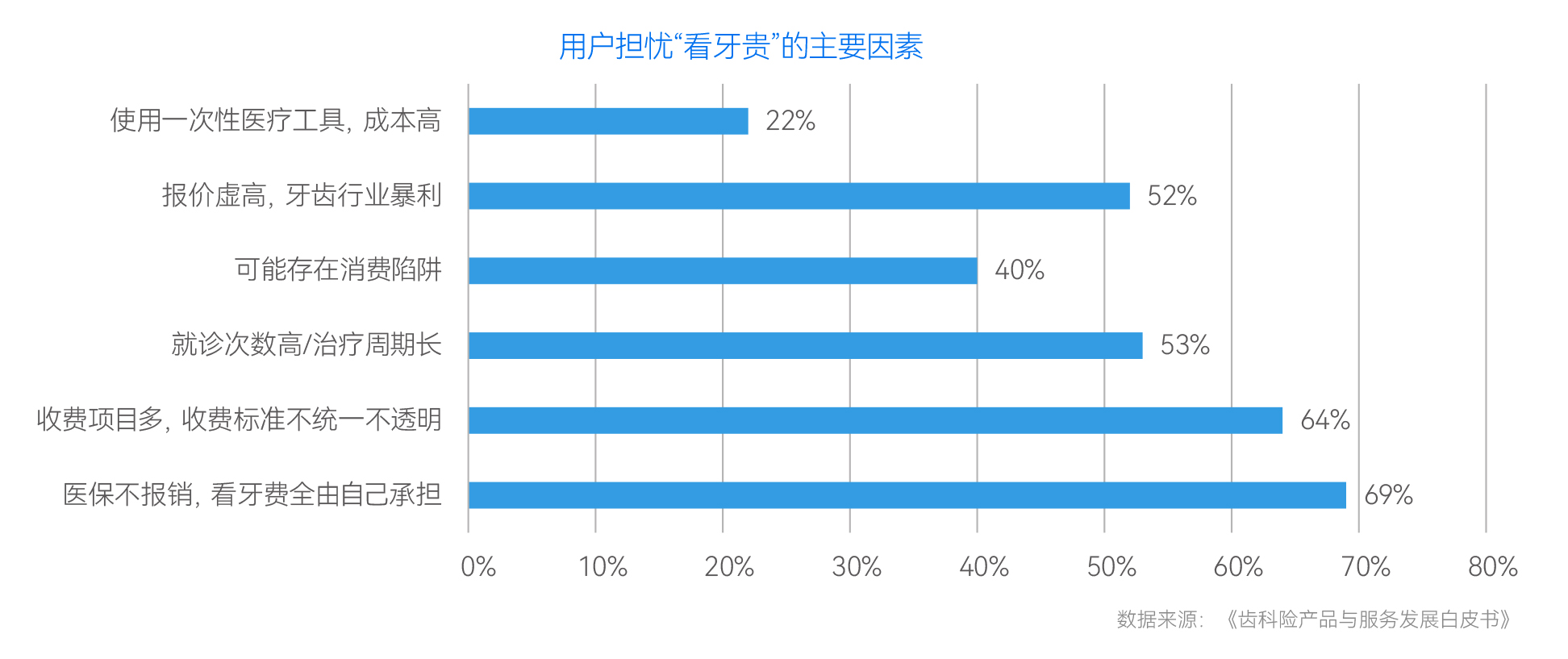

在口腔医疗消费中,大部分的医疗服务以自费为主,而种植牙等复杂口腔治疗项目更被视为高消费。由此,口腔医疗引入商业保险,帮助用户降低治疗成本,无疑迎合了当前巨大的市场需求。

因此,随着居民健康保障意识的增强,以及齿科险的相对普及,购买齿科险支付牙科医疗服务逐渐成为就医新趋势。

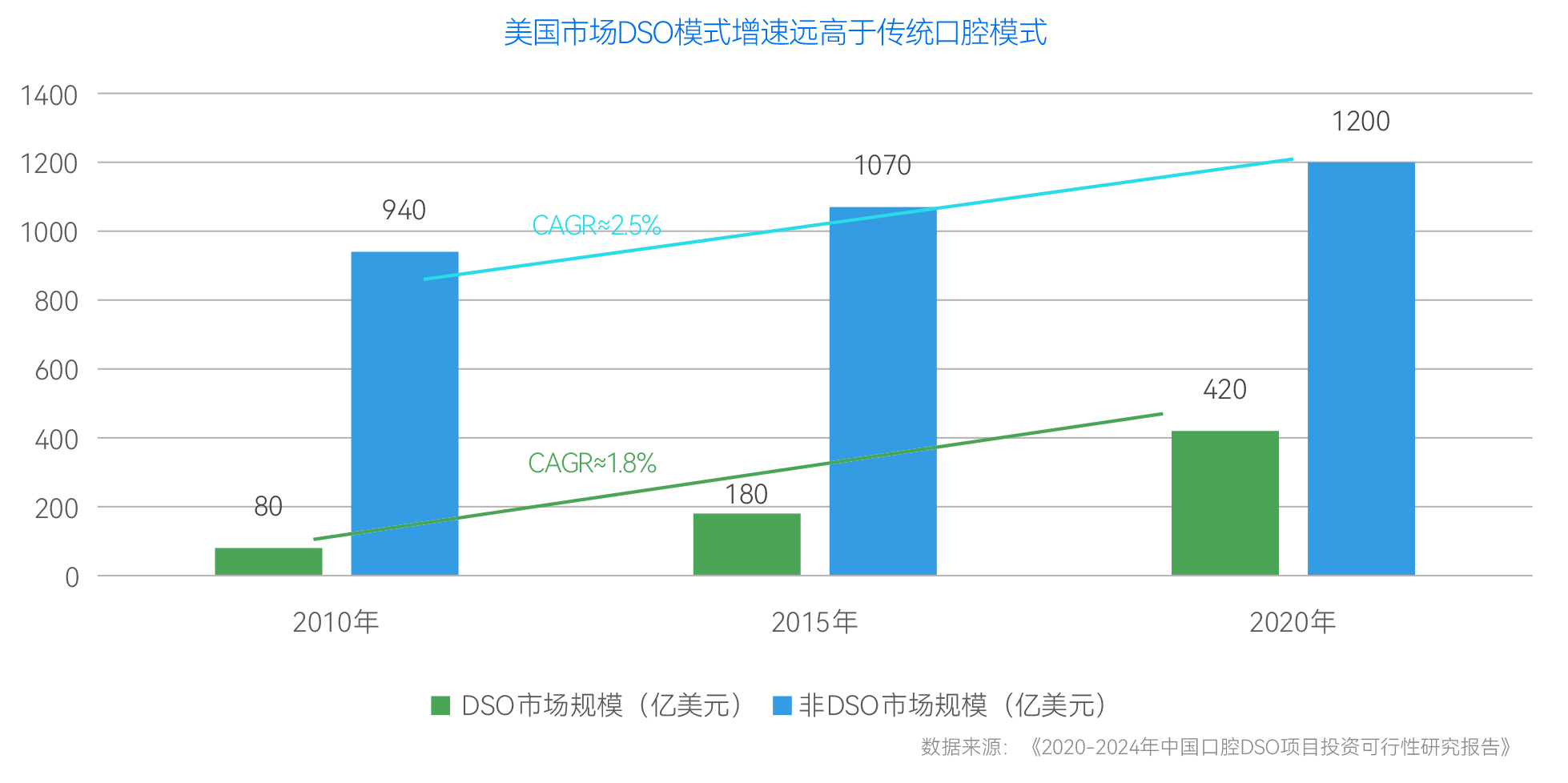

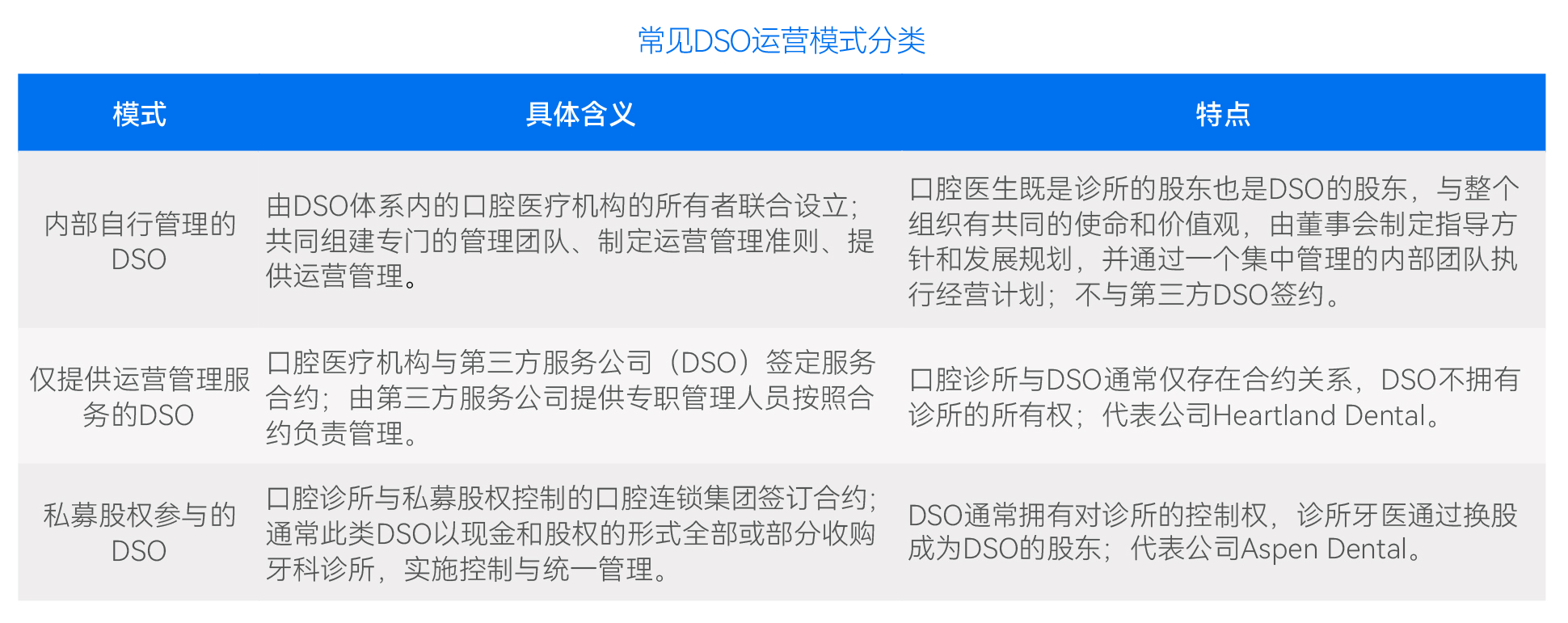

“DSO”模式(口腔医疗服务组织)是为口腔医生与口腔诊所提供非临床业务支持服务的运营管理公司的统称,定位于帮助开办口腔诊所的牙医们解决诊所经营过程中遇到的资金、管理、运营等一系列问题,让牙医更专注于患者治疗。自引入中国以来,越来越多的口腔服务机构尝试并探索DSO模式,且在本土化的实践中,逐渐形成了更具鲜明特征的特色化。

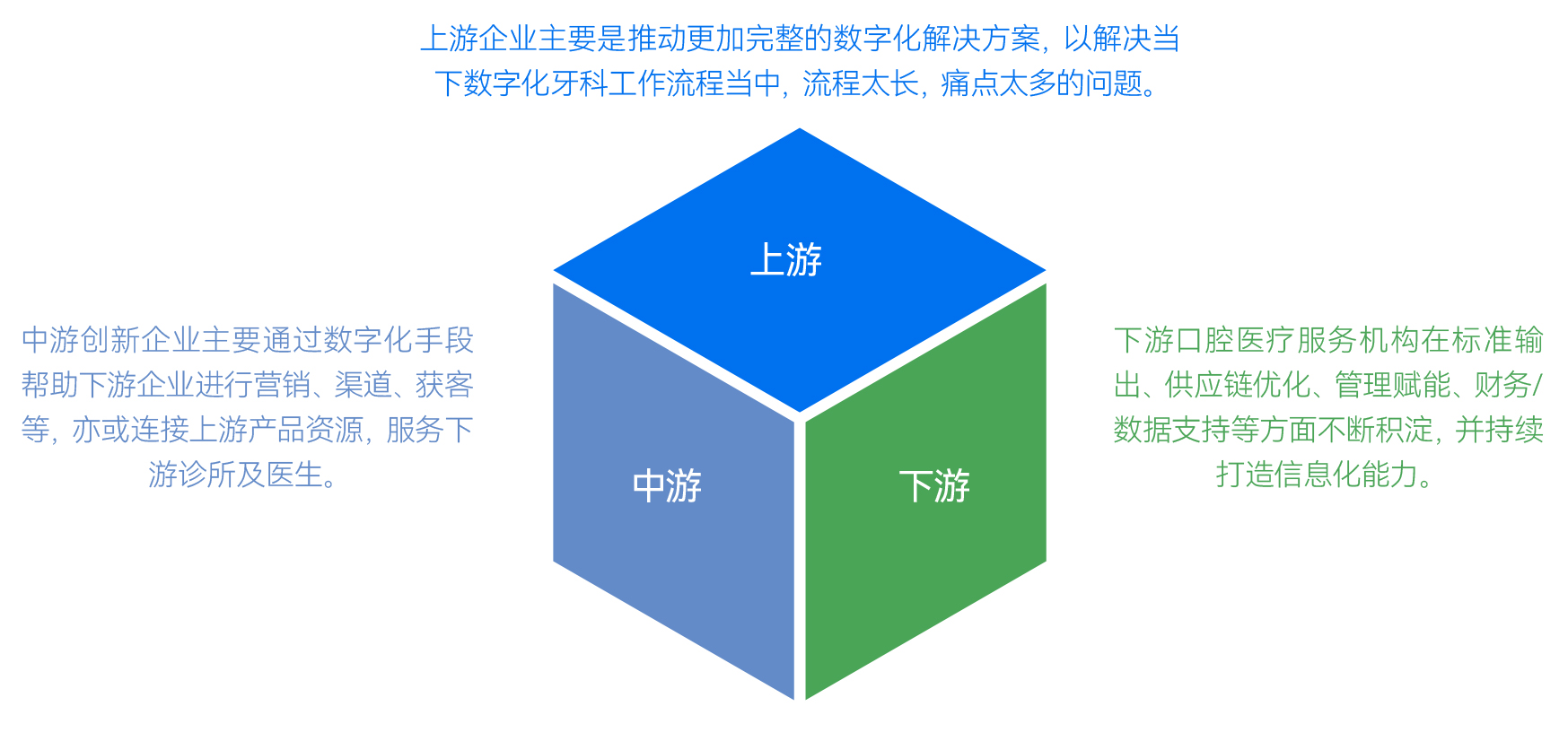

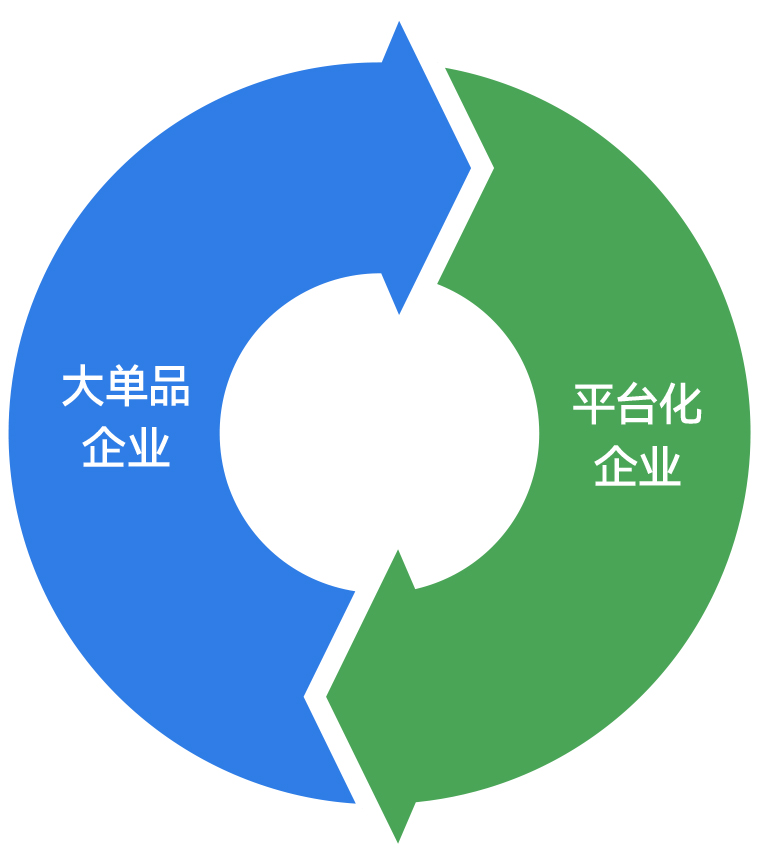

平台化企业是指产品线不单一,拥有几个绝对主流的口腔品类,并通过数字化闭环的构建,使得使用者——医生与消费者都有更好体验的企业。目前口腔上游主要有大单品和平台化两个主流方向。随着口腔上游企业的入局者越来越多,向平台化演进已经成为一个重要方向。

大单品企业即拥有某个爆款产品的公司 ,单产品线的风险承受力差,如果没有极强壁垒 ,单一产品企业遇 到诸如集采、竞对抢市场等事件往往会显得很被动,这些或将影响其规模扩张和盈利的能力。

平台化企业是指产品线不单一 ,拥有几个绝对主流的口腔品类 ,并通过数字化闭环的构建 ,使得使用者——医生与消费者都有更好体验的企业。平台化企业在品牌、研发、渠道上会有极大的复用空间,有利于企业产品成功经验和海内外渠道共享,从而加快产品研发速度与交叉销售(如不同产品线的销售与海内外销售)等。从患者体验感来说,数字化治疗体验的闭环也依赖多产品线的配合 。当然 ,平台化企业与大单品企业相比,管理难度更大,更需要注意对发展阶段与节奏的把控。

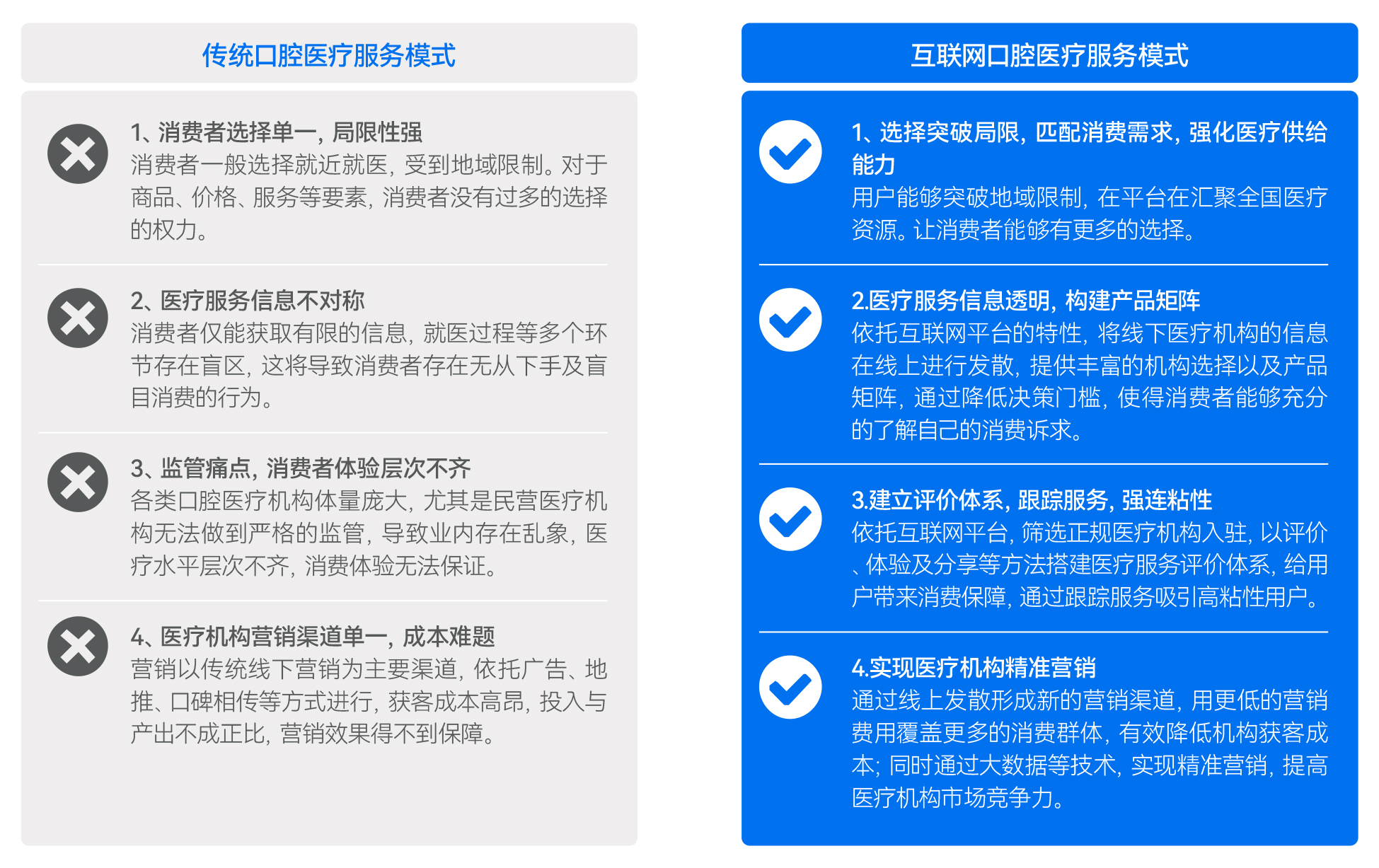

趋势七:互联网平台成为口腔医疗机构经营服务的主要渠道疫情推动了口腔医疗数字化的发展。疫情期间,互联网平台成为口腔医疗机构营销推广的主要渠道,通过线上渠道获客成为趋势。原因在于,口腔医疗数字化技术是口腔医疗行业发展的趋势,疫情加速催生线上问诊等需求,众多口腔医疗机构积极探索数字化转型,延续病患后续服务。另外,通过构建大数据平台与人工智能平台,整理、分析口腔医疗机构运营情况与客户的健康信息,可输出高质量的诊疗、运营管理方面的分析成果,有利于提升医疗质量与运营水平,增强机构的盈利能力及竞争优势,成为未来口腔医疗机构升级的样板。

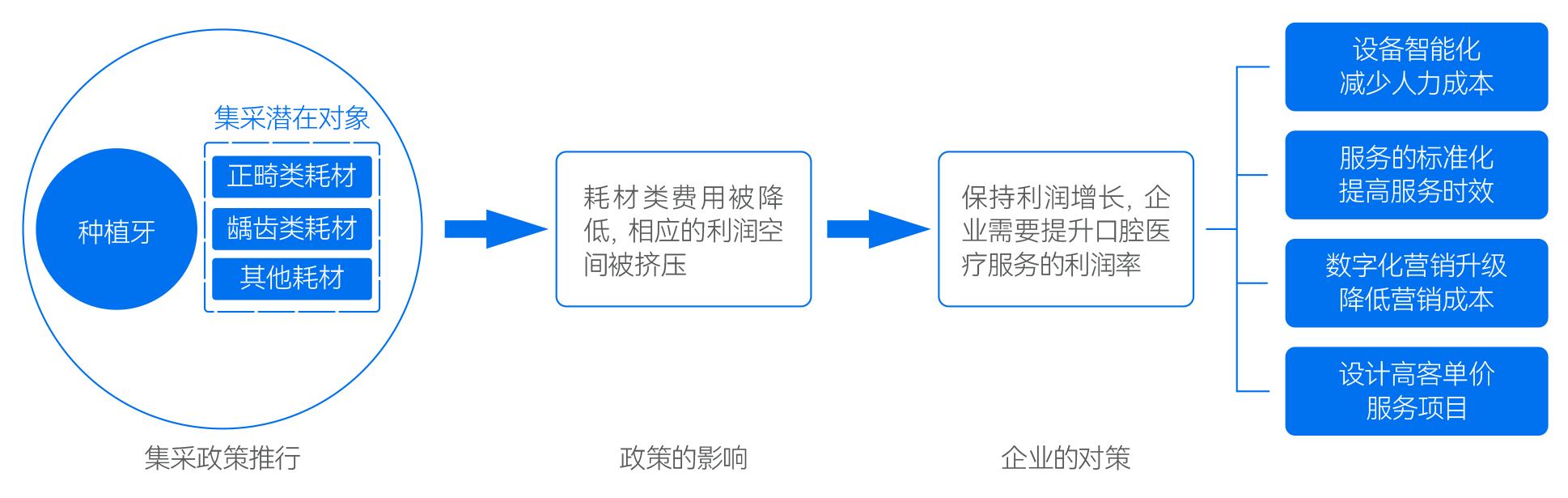

趋势八:集采等政策的推行,将倒逼口腔医疗服务加速质效提升口腔高值耗材的集采是大势所趋,种植牙已被纳入集采,未来将有更多的耗材被纳入集采范围。集采的推行会大幅压低耗材费用,企业要保持利润增长,必须要提高服务的利润,通过数字化技术创新、管理创新和产品创新,来提升服务的质效。

口腔机构拓客困局如何破局?凡谋有道裂变系

口腔机构拓客困局如何破局?凡谋有道裂变系 民营口腔集体退出医保?全国 10 万机构

民营口腔集体退出医保?全国 10 万机构 国家出手:综合整治内卷式竞争为口腔行业松

国家出手:综合整治内卷式竞争为口腔行业松 从 治牙到守护终身:口腔医疗服务的终局藏

从 治牙到守护终身:口腔医疗服务的终局藏 全员社保“新政”下口腔行业的挑战、破局策

全员社保“新政”下口腔行业的挑战、破局策 暑期就诊 | 上海市儿童医院口腔科暑期

暑期就诊 | 上海市儿童医院口腔科暑期